独立行政法人福祉医療機構(WAM)のゼロゼロ融資の返済が始まり、「事業を継続したい一心で借りたのに、かえって資金繰りを圧迫している…」と、出口の見えないトンネルの中にいるような感覚に陥っている経営者様は、決して少なくありません。

以下のようなことで一つでもお悩みでしたら、まずはお気軽にご相談ください。

・WAMの返済が始まった途端、キャッシュフローが回らなくなった

・物価高騰でコストが増え、粗利がほとんど残らない

・追加融資を相談したが、銀行から断られてしまった

・従業員の生活や地域医療を鑑みて、決断しきれずにいる

・経営の悪化を誰にも相談できず、一人で抱え込んでしまっており、誰に相談すればよいかわからない

医療機関や社会福祉施設の経営悪化は、決して経営手腕だけのせいではありません。多くの福祉・医療事業者が、同じような構造的な問題に直面しているのです。

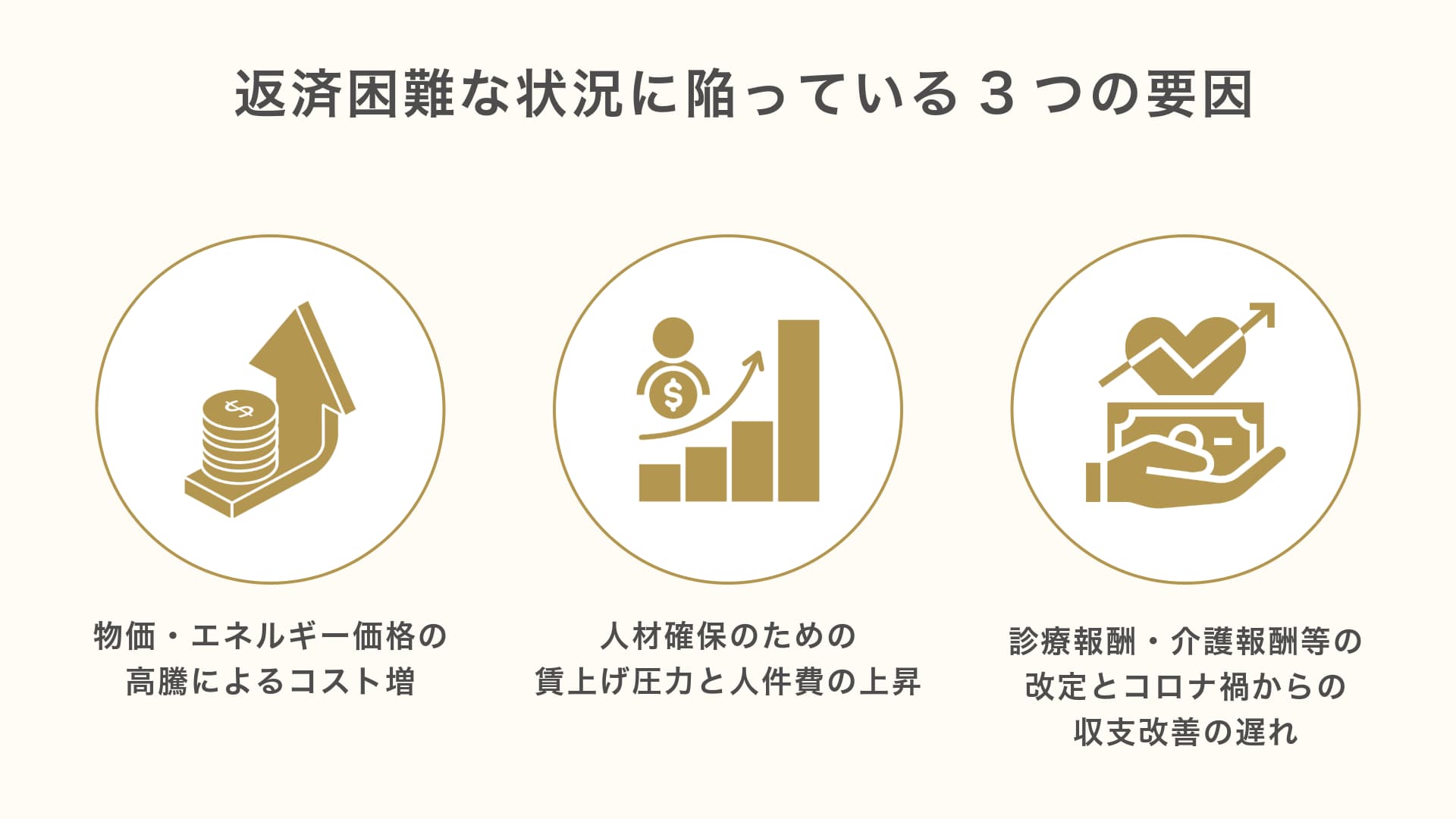

医療機関や社会福祉施設がゼロゼロ融資の返済に行き詰まる要因として、主に以下の3つがあげられます。

・物価・エネルギー価格の高騰によるコスト増

・人材確保のための賃上げ圧力と人件費の上昇

・診療報酬・介護報酬等の改定とコロナ禍からの収支改善の遅れ

この記事では、これらの要因について詳しく解説を行い、そのうえで、無理に事業を続けて最悪の事態に陥る前に、経営者様と従業員の皆様の未来を守るための「正しい破産手続」について、破産倒産に精通した弁護士が専門的な立場からわかりやすく解説いたします。

決断を先延ばしにした場合、状況はさらに悪化します。まずはご自身の現状を客観的に把握し、法的にどのような選択肢があるのかを知ることから始めてみましょう。

【この記事でわかること】

- 今多くの医療機関・社会福祉施設の収支が悪化している構造的な原因

- 返済不能な状態で、無理に事業を続けることの具体的なリスク

- 弁護士が解説する、医療機関・社会福祉施設のための「破産手続」の全ステップ

- 従業員・患者様・利用者様への影響を最小限にする方法

- 経営者個人の資産や連帯保証が、法的にどう扱われるのか

- 弁護士に相談することによる具体的なメリット

目次

ゼロゼロ融資の返済の“今”と収支悪化の構造

現在、多くの医療機関や社会福祉施設がゼロゼロ融資の返済開始時期を迎え、深刻な資金繰りの悪化に直面しています。

東京商工リサーチの調査によると、2024年の「医療機関」の倒産は64件と過去20年で最多水準となり、介護事業者(老人福祉・介護事業)の倒産は179件と過去最多を記録しました。

東京商工リサーチ:2024年の医療機関の倒産が過去20年で最多 クリニック、歯科医院が押し上げ、病院も3.5倍増

東京商工リサーチ:2024年度「介護事業者」倒産 最多の179件 前年度から3割増、報酬改定の「訪問介護」が半数

コロナ禍を乗り切るための融資が、かえって経営の足かせとなる。この皮肉な現実の裏には、個人の努力だけではどうにもならない、外部環境の激変があります。

WAMのゼロゼロ融資とは

そもそもWAMのゼロゼロ融資とは、新型コロナウイルス感染症の影響を受けた医療機関・社会福祉施設を支援するために設けられた、実質的に無利子・無担保の融資制度のことです。正式には「新型コロナウイルス対応支援資金」といい、多くの医療機関・社会福祉施設が感染対策の設備投資や、患者減少による減収を補うためにこの制度を活用しました。

しかし、融資実行から数年の据置期間が終了し返済が始まった今、多くの医療機関・社会福祉施設がなぜ返済困難な状況に陥っているのでしょうか。

そこには、主に3つの構造的な要因が存在します。

要因1:物価・エネルギー価格の高騰によるコスト増

第一に、医薬品や消耗品、リネン類の価格上昇が、病院経営を直接圧迫しています。さらに、ウクライナ情勢などを背景とした電気・ガス料金の高騰は、24時間稼働しつづける医療機関や社会福祉施設にとって非常に大きな負担増となりました。

特に、医薬品や消耗品の負担増加は顕著であり、あらゆる医療機関や社会福祉施設での利益率の悪化に直結しています。

要因2:人材確保のための賃上げ圧力と人件費の上昇

第二に、医療・福祉業界全体で深刻化している人材不足、特に看護師の獲得競争が激化し、人件費が上昇しつづけている点です。職員の生活を守り、質の高い医療や福祉を提供するためには賃上げは避けて通れません。

しかし、これが固定費の増大に直結し、経営の柔軟性を失わせています。人件費は一度上げると簡単には下げられないため、長期的に経営を圧迫する要因となりえます。

要因3:診療報酬・介護報酬等の改定とコロナ禍からの収支改善の遅れ

そして第三に、診療報酬・介護報酬等の改定が物価高騰や賃上げのペースに追いついていないという問題があります。また、コロナ禍を経て地域住民の受診行動が変化し、特に医療機関では高齢者などの患者数がコロナ禍以前の水準まで回復していないケースも少なくありません。

これらの要因が複合的に絡み合い、収入は伸び悩み、支出だけが増えつづけるという構造的な収支悪化を招いているのです。

2025年のWAMの「ゼロゼロ融資(物価高騰対応資金)」

こうした厳しい状況を受け、WAMは新たに「物価高騰対応資金」という優遇融資制度を開始しています。これは、以前のゼロゼロ融資とは異なり、物価高騰に苦しむ医療機関・社会福祉施設などを対象とした支援策です。

制度の趣旨と主な融資条件(最大5年間無利子)

この制度は、物価高騰によって収支が悪化している事業者の資金繰りを支援することを目的としています。主な融資条件は以下のとおりです。

- 貸付対象

- 物価高騰で費用が増え、収支差額が減少/経常赤字の施設

- 対象施設・事業

- 償還期間

- 10年以内

- 据置期間(元金の支払いを猶予できる期間)

- 通常1年6か月以内

- 処遇改善等の取り組みで2年以内、医療貸付で病床数適正化等の条件を満たす場合は最大5年以内

- 貸付利率(条件を満たす場合のみ一定期間無利子)

- 処遇改善等の取り組みで直近の事業収益(または医業収益)の2月分を上限に2年、医療貸付で病床数適正化等の条件を満たす場合は直近の事業収益(または医業収益)の2月分を上限に5年間無利子

- 無担保融資

- 原則500万円まで(例外あり)

- 資金使途

- 物価高騰で増加した経費や、人件費の増加分

- 既存のWAMからの借入金の返済にも利用可能

福祉貸付事業・医療貸付事業(独立行政法人福祉医療機構(WAM))

すでにゼロゼロ融資の返済が難しい場合は慎重な判断が必要

この新しい融資は、一時的な資金繰りの改善に役立つかもしれません。

しかし、重要なのは、これが新たな借金であるという事実です。

すでにWAMのゼロゼロ融資や、他の金融機関からの借入金の返済に窮している状況で、さらに借入を重ねることは、問題を先送りにするだけで、根本的な解決にはなりません。

もし、医療機関や社会福祉施設がすでに返済困難な状況に陥っているのであれば、安易に新たな融資に頼るのではなく、現状を正確に把握し、法的な選択肢を検討することが極めて重要です。

すでにゼロゼロ融資を返済できないときの対応

キャッシュの見える化

まず、手元にどれくらいの現金・預金があるのか、そして今後1か月から3か月の間に、いつ、いくらの入金があり、いくらの支払い(返済、給与、仕入代金など)があるのかを一覧表にまとめてください。これにより、資金がいつ底をつくのか(資金ショートの時期)が明確になります。

債権者一覧表の作成

次に、どこから、いくら借りているのかをすべてリストアップします。これを「債権者一覧表」といいます。

| 借入先(債権者) | 借入総額 | 毎月の返済額 | 担保の有無 | 保証人 |

|---|---|---|---|---|

| WAM | 1億5,000万円 | 250万円 | 無 | 理事長 |

| A銀行 | 2億円 | 300万円 | 土地・建物 | 理事長 |

| Bリース会社 | 3,000万円 | 50万円 | 医療機器 | なし |

| 合計 | 3億8,000万円 | 600万円 |

このように全体像を把握することで、交渉すべき相手と、守るべき資産が明確になります。

無理に事業を続けることで起こる3つの最悪の事態

資金繰りが厳しい中で無理に事業を続けようとすると、かえって状況を悪化させ、地域医療の崩壊を招いたり、関係者全員に大きな迷惑をかける事態に陥りかねません。

- 従業員や取引先への未払いの発生

給与の支払いが遅れたり、医薬品卸やリース会社への支払いが滞ったりすると、従業員の生活を脅かし、取引先からの信頼を一瞬で失います。もっとも危惧すべきは、信用不安が波及して、医薬品の調達が困難になったり、融資の引揚等から突然の資金ショートに陥るケースであり、地域医療の崩壊へと直結します。 - 経営者個人資産の流出

返済のために、個人資産を無計画に事業につぎ込んでしまうケースがあります。これは、守れるはずだった自宅や個人的な預金まで失い、再スタートを切るための体力を奪うことになりかねません。 - 不適切な資金調達による法的リスク

追い詰められた結果、いわゆるファクタリング(債権譲渡)で資金を捻出しようとしたり、一部の債権者にだけ優先的に返済(偏頗弁済・へんぱべんさい)してしまったりすると、のちの破産手続において破産管財人からその行為を否認されるなど、より複雑な事態を招きます。

破産は「終わり」ではなく、経営者と従業員の未来を守る「法的な権利」です

多くの方が、「破産」という言葉にネガティブなイメージを持たれています。「すべてを失う」「社会的な信用がなくなる」といった恐怖を感じるのも無理はありません。

しかし、法律上の破産は、債務超過に陥った法人や個人を救済し、経済的な再出発の機会を与えるための、国が認めた正当な手続きです。

無理に事業を続けて関係者に多大な迷惑をかける前に、傷が浅いうちに法的な手続きに則って事業を清算すること。

それこそが、従業員の賃金を確保して、速やかな転院手続の実施や近隣の医療機関・社会福祉施設への支援要請をするだけの余裕を作り、経営者ご自身の未来を守るための、最も誠実で賢明な経営判断といえるのです。

医療機関・社会福祉施設の破産手続きの流れ

では、具体的に医療機関・社会福祉施設などが破産する場合、どのような流れで進むのでしょうか。弁護士にご依頼いただいた場合を想定して、大まかな流れを解説します。

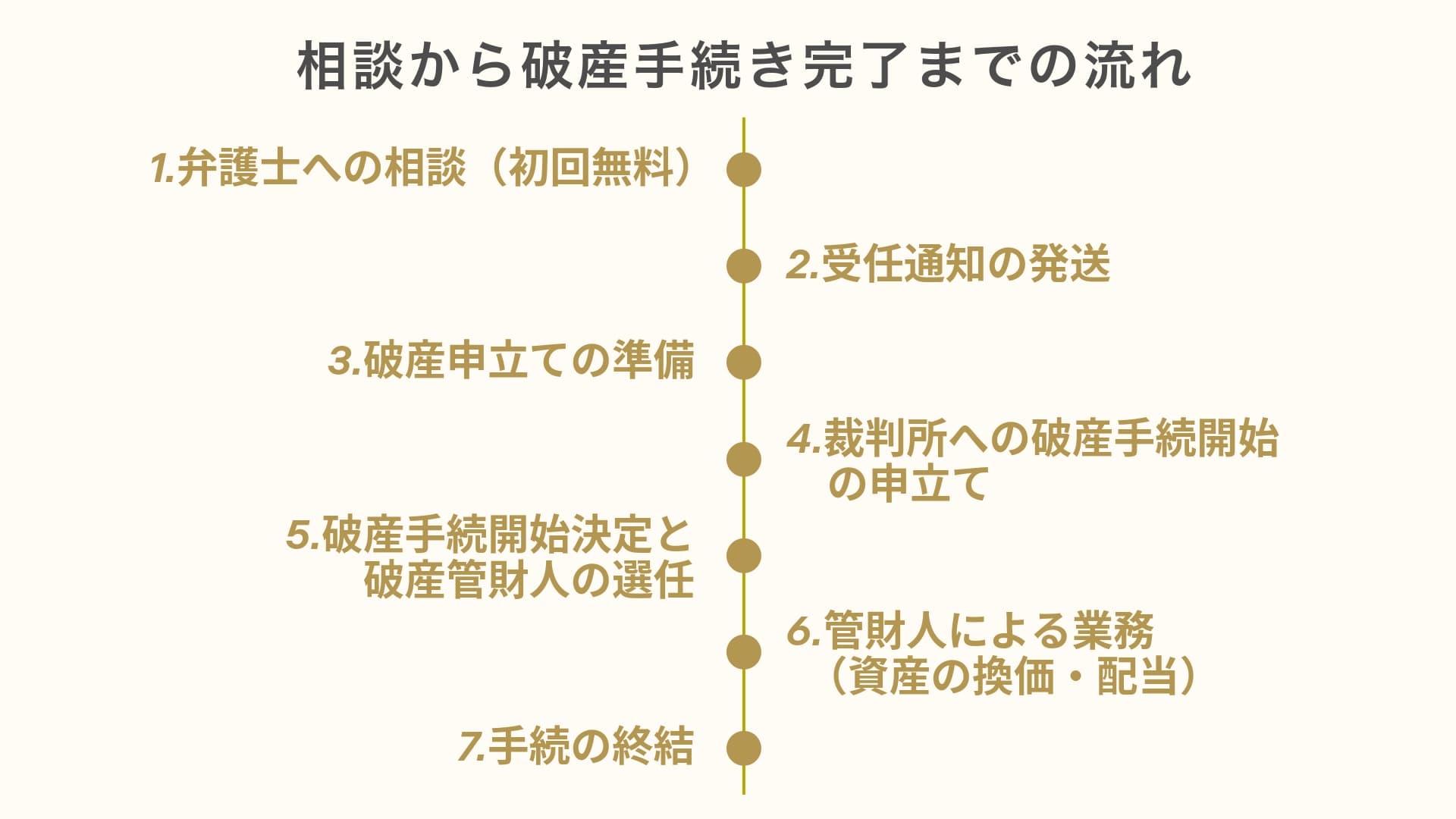

ご相談から手続き完了までの流れ

- 弁護士への相談(初回無料)

まずは、現状の財務状況がわかる資料(決算書、試算表、債権者一覧表など)をお持ちいただき、弁護士にご相談ください。この段階で、破産以外の選択肢(民事再生や整理解雇など)も含め、最適な方針を検討します。 - 受任通知の発送

破産が最適であった場合、弁護士が代理人になったことをWAMや銀行などのすべての債権者に通知します(受任通知)。この通知が債権者に届いた時点で、あなたへの直接の督促や取り立てはすべてストップします。精神的な負担が大きく軽減されます。 - 破産申立ての準備

弁護士が裁判所に提出する必要書類(申立書、資産目録、債権者一覧表など)を作成します。この間、経営者様には資料の収集などにご協力いただきます。 - 裁判所への破産手続開始の申立て

準備が整い次第、法人の本店所在地を管轄する地方裁判所に破産を申立てます。 - 破産手続開始決定と破産管財人の選任

裁判所から「破産手続開始決定」が出され、同時に裁判所によって申立代理人以外の弁護士が「破産管財人」として選任されます。この時点から、法人の財産を管理・処分する権限はすべて破産管財人に移ります。 - 管財人による業務(資産の換価・配当)

破産管財人が、法人の土地・建物や医療機器などの資産を売却してお金に換え(換価)、税金や社会保険料、そして各債権者に対し、法律のルールに従って公平に分配(配当)します。 - 手続の終結

配当が完了すると、裁判所で最後の債権者集会が開かれ、破産手続きは終結します。これにより、法人は完全に消滅します。

手続にかかる期間は、法人の規模や資産・負債、債権者数の状況によりますが、医療機関・社会福祉施設では、1年以上は見ておいた方がよいです。ただし、手続に最も労力がかかる時期は、上記3「破産申立ての準備」までであり、1年以上を通して煩忙というわけではありません。

破産手続中に「何ができて、何ができなくなる」のか

| できること・メリット | できなくなること・デメリット |

|---|---|

| 債権者からの督促が止まる | 法人は消滅し事業は継続できない |

| 債務の返済義務がなくなる | 経営者は経営権を失う |

| 従業員の未払賃金等を優先的に確保できる | 許認可やリース契約などは失効する |

| 経営者は精神的な重圧から解放される | 法人名義の資産はすべて処分される |

※注意:賃貸借・リース・各種許認可の扱いは個別に確認。カルテ保存は医療法等の基準に沿う必要があります。

従業員の給与や患者様・利用者様への影響を最小限にする方法

破産手続きにおいて最も心を痛めるのが、従業員や患者様・利用者様への影響でしょう。弁護士は、その影響を最小限にするために、以下のような対応を計画的に行います。

- 従業員に対して

- 適切なタイミングで従業員説明会を開き、誠実に状況を説明します。

- 未払給与や退職金については、「未払賃金立替払制度」の利用をサポートし、従業員が路頭に迷わないよう最大限配慮します。

- 患者様・利用者様に対して

- 行政(保健所など)と連携し、転院先のあっせんやカルテの引き継ぎなどをスムーズに行い、医療・福祉サービスが途切れないよう万全の体制を整えられるよう、実施時期を詳細に助言いたします。

これらの対応を計画的に行うことで、混乱を最小限に抑え、地域医療への影響をできる限り少なくすることが可能です。

なぜゼロゼロ融資の返済問題は、弁護士に依頼すべきなのか

資金繰りの問題は、法的な整理、特に破産を視野に入れる段階では、税理士や経営コンサルタントへの相談だけでは対応が難しく、弁護士でなければできないことが数多くあります。

経営面だけでなく、予納金等を踏まえた計画的なアドバイスができる

医療機関や社会福祉施設がゼロゼロ融資を受けている時点で、経営が苦しい場合が大半ですが、破産をするにも裁判所に納める予納金が必要となります。最悪のケースは、予納金が確保できない場合であり、破産申立てができない状況に陥るパターンです。

医療機関や社会福祉施設は、その事業規模から予納金を高額に設定される場合が多く、資金繰りの問題からいつまでに破産を決断しなければならないか、予め見立てを立てておく必要があります。

弁護士に依頼した瞬間、WAMや銀行からの督促が止まる

WAMや銀行からの督促が止まることは、弁護士に依頼する最大のメリットの一つです。代理人となった弁護士が受任通知を送付した後は、債権者が債務者本人に直接連絡を取ることは原則できなくなります。鳴りやまない電話や、次々と届く督促状から解放されることで、精神的な平穏を取り戻し、次のステップへ向けて冷静な判断ができるようになります。

手続を弁護士に任せて経営者様は次のステップに集中できる

破産手続には、膨大で複雑な書類作成と、裁判所や管財人との専門的なやり取りが不可欠です。これらをすべてご自身で行うことは現実的ではありません。弁護士に依頼すれば、これらの煩雑な手続きをすべて任せることができ、経営者様ご自身は、従業員のケアやご自身の今後の生活再建といった、本当にやるべきことに集中できます。

破産倒産に精通した弁護士だからこそ描ける最善の再建シナリオ

一口に破産といっても、その進め方や決断時期によって、守れる資産や関係者への影響の大小は大きく変わります。破産倒産の経験が豊富な弁護士は、医療法人の特性をふまえ、どのタイミングで申立てを行うべきか等、これまでの経験に基づいた適切な判断を行うことができます。

医療機関・社会福祉施設のよくあるご質問?

最後に、医療機関や社会福祉施設の経営者様から特によくいただくご質問にお答えします。

Q. 連帯保証人になっていても、自己破産で責任は免除される?

A. はい、免除されます。

借入の際、理事長個人が連帯保証人になっているケースがほとんどです。法人が破産しても、この連帯保証の義務は残ってしまうため、原則として理事長個人も自己破産の手続を行う必要があります。

個人の自己破産手続きにより「免責許可決定」が確定すれば、連帯保証債務を含むすべての借金の支払い義務が法的に免除されます。

Q. 自宅や車など、どこまでの個人資産を守れるのか?

A. 一定の範囲で、生活に必要な資産は手元に残すことが可能です。

自宅については担保・保証の有無、差押・競売の進行状況により結論が変わります。

車は業務上不可欠な範囲や年式、メーカー、評価額によって扱いが異なります。破産財団から理事長の家族に売却して家を維持する等、様々な方法があります。

Q. 破産後の生活再建と、再び経営者になるための道筋は?

A. 破産手続が終われば、職業選択の自由は制限されず、再び法人を設立して経営者になることも可能です。

免責許可が確定すれば、多くの債務は法的に整理され、信用の再構築と収入の安定化を目標に新たな生活設計へ進みます。法人の理事や経営者としての復帰は、資格制限・復権の要件を確認しながら、段階的に目指します。

なお、医師、看護師、介護福祉士、社会福祉士は破産によってもその免許を失いません。

何より大切なのは、破産によって借金という重荷から解放され、健康保険や年金も通常どおり支払えば、経済的にも精神的にも健康な生活を取り戻せるということです。

そこから、新たな人生の再スタートを切ることが十分に可能です。

まとめ:早期相談が、より良い再スタートに繋がります

WAMのゼロゼロ融資の返済問題は、決して経営者一人のみの責任ではありません。しかし、一人で抱え込み、事態を悪化させてしまうことは避けなければなりません。

無理に事業を継続し、従業員や取引先、そして自身の未来まで傷つけてしまう前に、ぜひ一度、私たちの初回無料相談をご利用ください。