目次

経営者保証に関するガイドラインとは

「経営者保証に関するガイドライン」とは、全国銀行協会及び日本商工会議所が策定した、中小企業・経営者・金融機関共通の自主的なルールを指します。

このガイドラインは大きく3つに分けることができます。

①資金調達時におけるルール

②事業承継時におけるルール

③廃業時におけるルール

会社の倒産についてのご相談を頂く際、「会社を倒産させなければならないが、それにより代表者としての個人も破産しなければならないのは避けたい」とお考えになる方が大半です。

ところが、経営者保証ガイドラインに定められている上記③「廃業時におけるルール」を利用することにより、仮に会社が破産を選択しても、その経営者は必ずしも破産をすることなく、自宅を維持したり、破産するときよりも多くの財産を手元に残すことが一定の条件で可能になりました。

経営者保証に関するガイドラインと破産との違い

1 経営者保証に関するガイドラインと破産との違い

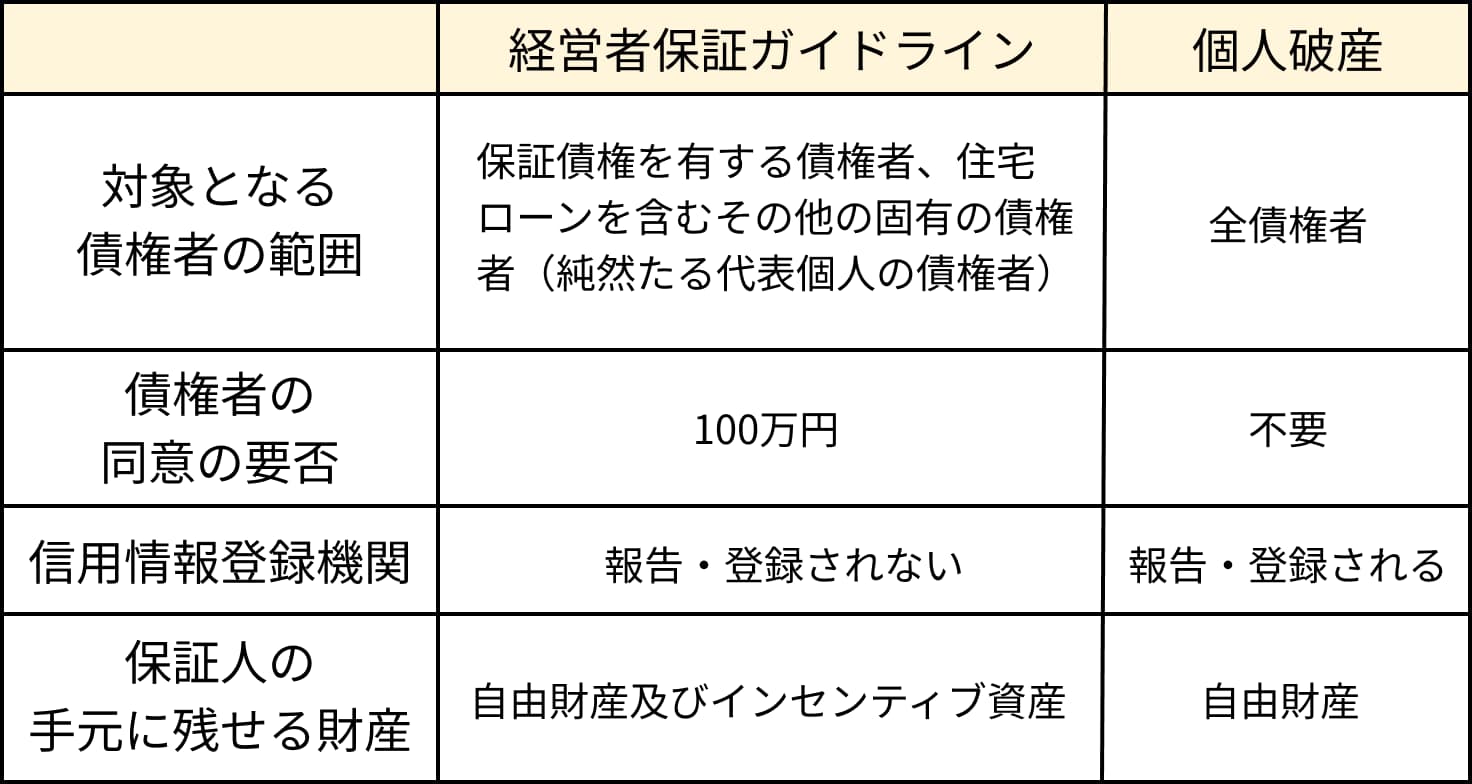

経営者保証ガイドラインと破産手続には大きな違いが数多く存在します。そもそも破産手続が裁判所の管理監督下に入って行う清算手続であるのに対し、経営者保証ガイドラインは債務者と債権者(金融機関)とが任意の協議を行う手続であるという点で根本的に手続が異なります。主要な違いを簡単にまとめると次の表のようになります。

2 対象となる債権者の範囲

(1)経営者保証ガイドラインの場合

対象となる債権者は、金融機関に代表されるような、法人の代表者に対して保証債権を有する債権者です。また、例えば、代表者が個人的に負担している住宅ローンのように、代表者がその経営する法人とは無関係に固有に負担している債権者も含めることができます。

(2)破産手続の場合

全債権者が対象者です。経営者保証ガイドラインのように、特定の債権者だけが対象となるものではありません。

3 債権者の同意の要否

(1)経営者保証ガイドラインの場合

経営者保証ガイドラインは法律上の手続とは異なり、債権者と債務者とが任意に協議することにより進められる手続ですので、特定の債権者だけとの同意で足りるとすると公平性を十分に担保することができません。そのため、全ての債権者の同意が求められています。

(2)破産手続の場合

破産手続は全ての債権者が対象になりますが、債権者の同意を要する手続ではなく、むしろ債権者が破産手続に拘束されます。

4 信用情報登録機関について

(1)経営者保証ガイドラインの場合

信用情報登録機関への報告をしないことが定められているため、いわゆる「ブラックリスト」に登録されることはありません。

(2)破産手続の場合

信用情報登録機関に対して報告され、いわゆる「ブラックリスト」に登録されます。

5 保証人の手元に残せる財産について

(1)経営者保証ガイドラインの場合

破産手続において認められている「自由財産」のほか、保証人が手元に残せる財産として「インセンティブ資産」が認められており、破産手続よりも多くの財産を手元に残すことが可能です。「インセンティブ資産」の内容につきましては後述します。

(2)破産手続の場合

破産手続では、自由財産を除く全ての財産が破産管財人の管理下に入ります。すなわち、破産手続では、原則として自由財産として認められる範囲でのみ手元に残せます。自由財産とは、差押禁止財産や99万円以下の金銭が該当します。

経営者保証に関するガイドラインによって手元に残せる「インセンティブ資産」とは?

1 インセンティブ資産とは?

経営者保証ガイドラインによると、破産手続では認められていない資産を保証人が手元に残すことができます。これは、保証債務の整理につき早期に決断したことによって主債務からの回収見込額が増加した場合、回収見込額増加に貢献したものとして、その増加額の範囲内で資産を残すことを許容するものです。

この破産時よりも多く残る財産のことを「インセンティブ資産」といいます。

2 インセンティブ資産の内容

インセンティブ資産には、

①一定期間の生計費(原則として、雇用保険の給付期間×月額33万円)

②華美でない自宅

③その他資産(例えば、保険、収益不動産、事業用資産等)

が含まれます。

具体的には、主債務者である会社が現時点で清算した場合、将来(最大3年程度が想定されています)清算した場合よりも回収見込み額が増加する場合に、その増加額を限度としてインセンティブ資産が認められています。

3 保証人の手元に残せる資産のまとめ

以上を整理すると、保証人の手元に残せる財産は、「自由財産+インセンティブ資産」の範囲で認められることになります。但し、インセンティブ資産は、前記のとおり「回収見込額の増加額」を上限としています。

経営者保証に関するガイドラインを利用するための要件

1 経営者保証に関するガイドラインを利用するための要件

経理者保証ガイドラインを利用するためには、次の要件をいずれも充たすことが必要とされています。

- 要件①:保証契約の主たる債務者が中小企業であること

- 要件②:保証人が個人であり、主たる債務者である中小企業の経営者であること

- 要件③:主債務者及び保証人が弁済について誠実であり、対象債権者の請求に応じ、財産状況等について適時適切に開示していること

- 要件④:主たる債務者及び保証人が反社会的勢力ではなく、そのおそれもないこと

- 要件⑤:主債務者が法的整理または準則型私的整理手続を活用していること

なお、ここにいう「法的整理」とは、破産や民事再生等の手続きを指し、準則型私的整理手続とは事業再生ADRや特定調停等の手続きを指します。 - 要件⑥:対象債権者に経済的合理性が期待できること

この経済的合理性とは何かについては、次の項目でご説明いたします。 - 要件⑦:保証人に破産法上の免責不許可事由に該当しないこと

2 経営者保証ガイドラインが求めている「経済的合理性」とは?

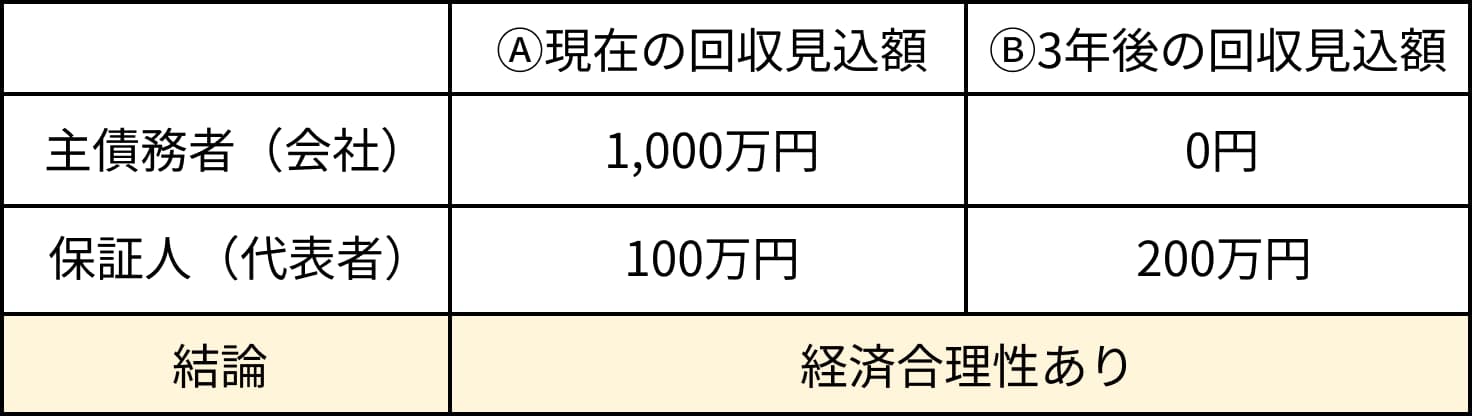

(1)経営者保証ガイドラインを利用するための要件として、対象となる債権者に「経済的合理性」が認められることが求められています。

そして、その「経済的合理性」は、次のⒶとⒷとを計算し、ⒶがⒷを上回る場合に認められます。

Ⓐ:現時点において清算した場合における主たる債務の回収見込み額と保証債務の弁済計画に基づく回収見込み額の合計金額

Ⓑ:過去の営業成績等を参考としつつ、清算手続きが遅延した場合の将来時点(例えば3年後)における主たる債務及び保証債務の回収見込み額の合計金額

この説明をより分かりやすくするため、ごく簡単な例を次のとおり示します。

(2)破産手続においては、例えば、破産を申請した主体が主債務者であれば主債務者からの回収見込額のみを問題にしますし、保証人が破産を申請した場合には保証人からの回収見込額のみを問題にします。つまり、回収見込額は破産を申請した主体ごとに別個独立に判断されます。

ところが、経営者保証ガイドラインにおいては、保証人にインセンティブ資産の維持が認められているため、保証債務の回収見込み額だけで判断すると、保証人が破産した場合よりも対象債権者の回収額は減少することになります。そこで、経営者保証ガイドラインにおいては、主債務者と保証債務の回収見込額を一体として判断することで、対象債権者の経済的合理性を確保しつつも、保証人にインセンティブ資産を認めることとしたのです。

まとめ

これまでは会社の破産を選択すると、その経営者も破産を迫られ自宅を維持することが困難であると考えられていましたし、実務もそのような運用で進められることが多いのが現状でした。そのため、会社の経営者が自宅を保有していた場合、会社の保証債務の履行を求められ、結果として自宅を手放さなければならないという結果になりました。

この点につきましては、法的手続の1つである「個人再生手続」を選択することにより自宅の維持を図ることは考え得るところでした。しかしながら、個人再生手続は住宅ローンを除いた総債務額が5,000万円を超えないことが求められる等、会社の多額の保証債務を負っている経営者にとっては利用可能性に乏しいものでした。

そのような間隙を縫うかのように策定されたのが、経営者保証ガイドラインを会社廃業時に用いるスキームであり、必ずしも「法人が破産するから代表者も破産する」という機械的な運用だけではない余地が生まれました。

会社の破産を考える際には、代表者との関係では経営者保証ガイドラインによる手続きを考えることも有用といえるでしょう。

経営者保証に関するガイドラインを利用した債務整理をご検討中の経営者の方は、弁護士法人グレイスへお気軽にご連絡ください。